Le sommet de l’OTAN ces 24 et 25 juin 2025, à Bruxelles, a acté un tournant majeur dans la trajectoire de l’Alliance : les pays membres s’engagent désormais à consacrer jusqu’à 5 % de leur PIB à la sécurité à horizon 2035, dont 3,5 % pour les seules dépenses militaires. Une rupture stratégique revendiquée par les États-Unis et saluée par les pays d’Europe orientale, avec un objectif explicite : rattraper le retard capacitaire face à la menace russe. Mais dans ce mouvement d’accélération, un constat s’impose : la France, pourtant deuxième exportateur mondial d’armement, n’est pas prête à franchir le seuil.

C’est l’un des enseignements de l’étude du SCET – filiale de la Caisse des Dépôts – intitulée Les dividendes du réarmement, qui analyse avec rigueur l’impact potentiel de cette nouvelle donne sur l’économie française et sa base industrielle et technologique de défense (BITD). Le constat est sans appel : les capacités productives sont saturées, les tensions sur le recrutement sont aiguës, les formations sont inadaptées, et la géographie industrielle est encore trop rigide pour absorber un tel choc d’échelle. Le pays risque ainsi de voir passer une opportunité stratégique et économique sans pouvoir en tirer les fruits.

La base industrielle française ne peut pas suivre le rythme de l’OTAN

Pourtant, les perspectives sont considérables. Selon les modélisations du SCET, l’effort budgétaire accru des pays de l’OTAN pourrait générer, à horizon 2035, un marché additionnel de 30 à 45 milliards d’euros par an pour les industriels français. Cette estimation repose sur une hypothèse conservatrice : que la France conserve sa part actuelle (10 à 12 %) des exportations d’armement au sein de l’OTAN. Si l’on y ajoute les marchés hors-OTAN (Inde, Émirats, Asie-Pacifique) l’opportunité devient globale. Mais encore faut-il avoir les moyens de produire, de livrer, et de tenir.

Aujourd’hui, la BITD française fonctionne déjà à 91 % de taux d’utilisation, contre une moyenne de 81 % pour l’ensemble de l’industrie manufacturière. Ce seuil, proche de la saturation, limite toute montée en cadence sans investissements majeurs. Les chaînes de sous-traitance, notamment dans la mécanique, l’électronique ou les matériaux stratégiques, sont sous tension.

À cela s’ajoutent des difficultés d’approvisionnement (31 % des industriels les signalent), des tensions croissantes sur le recrutement (50 % contre 40 % en 2020), et une dépendance à des financements publics parfois instables. Dans ces conditions, honorer à la fois les besoins de modernisation des forces françaises et les contrats à l’export devient un exercice périlleux.

Le mur de l’emploi et des compétences

Car le dilemme est structurel. La France doit simultanément réarmer ses propres forces – munitions, artillerie, drones, défense aérienne – et préserver sa position de leader sur le marché mondial. Chaque ligne de production devra arbitrer entre priorité nationale et compétitivité internationale. Sans plan industriel cohérent, sans relance des capacités en amont et en aval, cet équilibre est tout simplement intenable.

L’un des angles morts les plus criants de cette montée en puissance est celui des ressources humaines. Selon l’étude, entre 570 000 et 800 000 emplois supplémentaires pourraient être créés à l’horizon 2035 si la dynamique de réarmement se poursuit. Or le marché du travail français n’a ni la profondeur, ni les filières de formation adaptées pour absorber un tel besoin. Les filières industrielles souffrent d’un manque d’attractivité, de capacités pédagogiques insuffisantes, et d’une déconnexion entre les besoins militaires et les offres de formation disponibles. À défaut d’anticipation, le risque est double : soit la pénurie de compétences, soit la cannibalisation d’autres secteurs stratégiques.

La réindustrialisation de la défense passera par les territoires

Dans ce contexte, l’annonce d’un objectif commun de 5 % du PIB à la défense pourrait apparaître comme une bouée de sauvetage pour une industrie fragilisée. Elle est aussi un test politique et budgétaire. L’effort proposé – 3,5 % pour l’équipement des armées, 1,5 % pour les fonctions de sécurité et de résilience – implique des dizaines de milliards d’euros supplémentaires par an. Pour beaucoup de pays européens, déjà en difficulté pour atteindre les 2 %, c’est un changement de paradigme. La France, qui vient tout juste de se conformer à ce seuil, doit désormais envisager une nouvelle trajectoire financière. Emmanuel Macron, lors de ses vœux aux armées en janvier dernier, avait anticipé ce mouvement en lançant une actualisation de la Revue nationale stratégique (RNS). Ses conclusions sont attendues pour le 14 juillet. Mais une trajectoire budgétaire sans stratégie industrielle serait un colosse aux pieds d’argile.

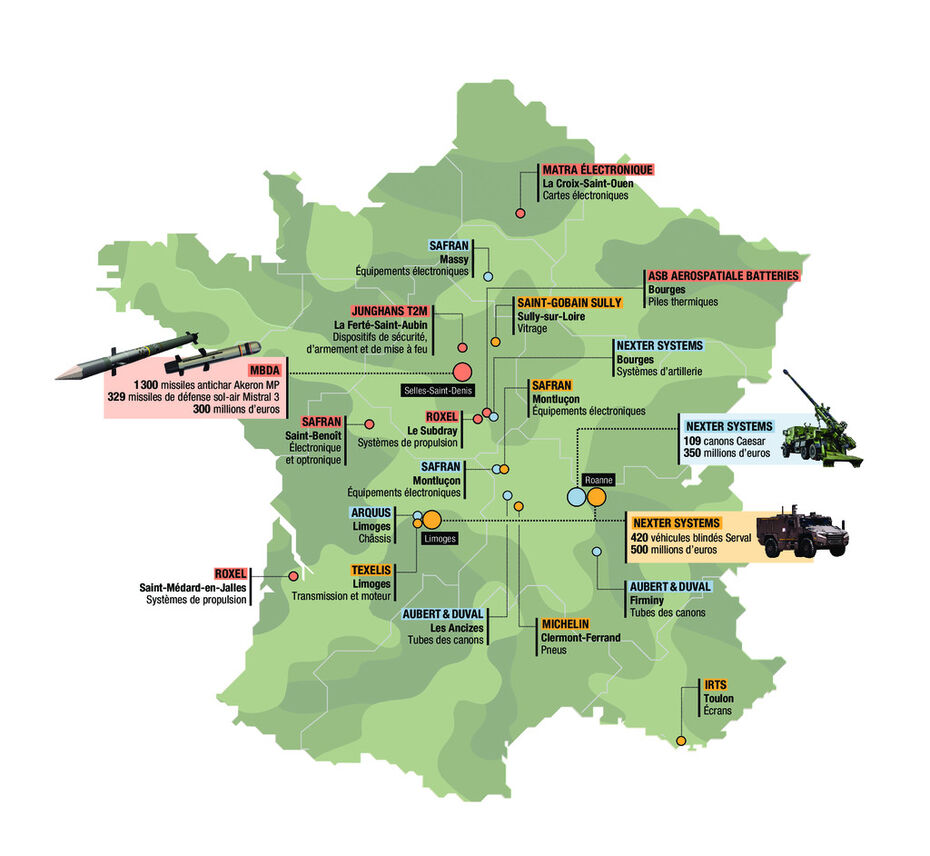

Le SCET appelle donc à une refonte territoriale de la politique industrielle de défense. La géographie actuelle est déséquilibrée : des pôles performants autour de Toulouse, de Brest ou d’Angers côtoient des zones où le foncier industriel est saturé, les formations absentes, et les acteurs méconnus. Il ne s’agit pas seulement de produire plus, mais de produire mieux et plus près du terrain. L’étude identifie cinq leviers à actionner : créer un programme national de soutien aux territoires industriels de défense, structurer des clusters avec les collectivités et les armées, orienter les financements publics vers la consolidation des PME stratégiques, soutenir le développement des activités duales, et relocaliser certaines productions critiques comme les munitions.

Pas de puissance sans production

Car au-delà des ambitions, c’est la capacité à exécuter qui fera la différence. Aujourd’hui, seuls 4 des 20 plus grands industriels de défense sont européens. Les Américains et les Chinois dominent le marché. La Corée du Sud a multiplié ses exportations par quatre depuis 2010, la Turquie par six. Dans cette compétition mondialisée, la France ne peut pas se reposer sur son rang historique. Elle doit reconstruire ses fondations productives, réactiver les leviers publics et privés, et renouer avec une culture stratégique de long terme.

Le sommet de l’OTAN à Bruxelles a fixé un nouveau cap. L’étude du SCET dessine la carte. Il reste à bâtir la route. C’est une course contre la montre, une course contre la fragmentation, une course contre la perte d’autonomie. Car comme le rappelle le secrétaire général de l’OTAN Mark Rutte : « il n’y a pas de défense sans industrie forte ». Encore faut-il que cette industrie soit prête. Et en France, elle ne l’est pas encore.